복습

유동자산 < 당좌자산: 자금운용목적, 재고자산: 판매목적>

비유동자산

투, 유, 무, 기

투자자산: 영업활동과 관련 X , 손익 발생 O , 예금을 통해 이자수익 발생했다? 그럼 투자자산

유형자산: 영업활동 O, 형체있음

무형자산: 영업활동 O, 형체없음

기타비유동자산: 영업활동과 관련 X + 손익 발생 X

1. 투자자산

만기보유증권은 채권만 가능하다.

채권을 샀어 만기가 3년인데 2년정도 보유하다가 처분할거야? 그럼 매도가능증권이다.

주식을 샀는데 바로 처분하지 않고 2년간 보유하다가 처분할거야? 그럼 매도가능증권이다.

2. 기타비유동자산

영업활동과 관련 없고 처분할때 손익도 발생하지 않는다.

임차보증금: 임대인이 임차인에게 보증금을 내어줄때 이익이나 손실이 발생하지 않는다.

장기매출채권

장기미수금

부도어음과수표: 지급이 거절된 어음과 수표

---------------------------------------------------------------------------------------------------------

📌 비유동자산 중 무형자산 정리

1️⃣ 무형자산의 정의

👉 눈에 보이지 않지만(=물리적 형태가 없지만 식별가능하고 , 기업이 통제하고 미래 경제적 효익이 있는 비화폐성자산)

기업이 오랫동안 사용할 경제적 가치를 가진 자산!

※ 주의: 물리적 실체가 없는 판매용 자산 → 재고자산

👉 주로 특허권, 상표권, 영업권, 소프트웨어 등이 있음

👉 비유동자산에 속하며, 보통 일정 기간 동안 감가상각(=무형자산에서는 '상각'이라고 함)

2️⃣ 무형자산의 종류

1) 법적으로 보호받는 무형자산

- 특허권: 발명에 대한 독점적 권리

- 실용신안권: 간단한 기술적 아이디어에 대한 권리

- 상표권: 특정 상품이나 브랜드를 표시하는 권리

- 디자인권: 제품 디자인을 보호받는 권리

- 프랜차이즈(가맹권): 브랜드를 사용할 수 있는 권리

2) 계약이나 거래에서 발생하는 무형자산

- 영업권(권리금): 기업이 쌓아온 명성과 고객층에서 나오는 추가적인 가치

- 라이선스: 특정 기술이나 프로그램을 사용할 수 있는 권리

3) 기타 무형자산

- 소프트웨어: 기업이 사용하는 프로그램

- 개발비: 연구개발(R&D) 과정에서 발생한 비용 중 자산화된 것

<개발비는 ~~~비 로 끝나서 손익계산서상 비용아라고 오인하기 쉽지만 무형자산이다>

3️⃣ 무형자산의 상각방법

👉 유형자산은 감가상각을 하지만, 무형자산은 상각을 해!

👉 상각은 보통 정액법을 사용

👉 예외적으로 영업권은 일반적으로 상각하지 않고 손상검사만 수행

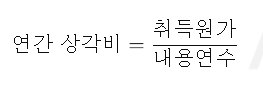

📌 정액법 공식

예시

- 상표권 취득 비용: 10,000,000원

- 내용연수: 10년

- 매년 상각비 = 10,000,000 ÷ 10 = 1,000,000원

4️⃣ 무형자산 회계처리 예시

1) 무형자산을 취득했을 때

✔ 특허권을 2천만 원에 구입 → 무형자산 계정으로 기록

2) 무형자산을 상각할 때 (정액법, 내용연수 10년 가정)

✔ 매년 일정 금액을 비용 처리!

🔑 한 줄 정리!

✔ 무형자산 = 형태는 없지만 경제적 가치가 있는 비유동자산

✔ 종류 = 특허권, 상표권, 영업권, 소프트웨어 등

✔ 상각방법 = 주로 정액법 (영업권은 손상검사 적용)

✔ 회계처리 = 취득 시 무형자산 계정, 상각 시 비용 처리

'FAT2급 자격증공부' 카테고리의 다른 글

| 손익의 발생과 이연 미수수익 , 미지급비용, 선수수익, 선급비용 (0) | 2025.03.17 |

|---|---|

| 유동부채 개념 정리 미지급금, 미지급비용, 선수금, 선수수익, 예수금, 가수금, 단기차입금 (0) | 2025.03.17 |

| 유형자산 감가상각 계산 방법 정액법 정률법의 차이 (0) | 2025.03.17 |

| 유형자산 수익적지출 자본적지출 (1) | 2025.03.17 |

| 비유동자산 종류 투자자산 유형자산 무형자산 기타 비유동자산 (0) | 2025.03.17 |